最近いくつかのYoutubeで現役のリアルターがアメリカ市場の現実を語っているチャンネルで不動産が下火になってきていると言う話で今は買う時期ではないと言う事。リアルター自身も売上の落ち込みがあり、厳しい状況のです。

今年ゼロというリアルターも多い反面、売れているエージェントに集中している傾向があります。とは言え値下げのemailがエージェント同士で送られてきます。様々な要素がありますが、一つはパンデミックの間に不動産が爆上がりしたこと、金利が市場最低だった事、在庫不足だった事などでこの家がこんなに高いのというぐらい上がってしましました。そして去年から金利が上がって、陰りが見えてきてしばらく停滞気味でしたが、いつまでも待ってられないというのでまたバイヤーが動き出して取引がされていましたが、金利は今や8%になり、3%台の時に比べるとローンの支払いが2倍になるので、不動産購入レースから外れすバイヤーも多くなってきています。最近はショートセール・Foreclosure物件もちらほらで出して、オフマーケットで破産物件の件案もemailに入ってきています。 サンフランシスコ・ベイエリア周辺は年収が35万ドル無ければ20%の頭金のローンが承認されないという事態。銀行も昨年の2月に比べて貸出件数が三分の一に落ちて、大型のレイオフが始まり、厳しい状況になっています。シリコンバレーバンクの倒産もあり、ニュースにはなっていませんが、結構小規模銀行は倒産しているという話です。

金利が上がり過ぎて、購入するにも手が届かないというバイヤーのためにまたDown Payment Assistと言うプログラムができて頭金なしで購入、しかもクロージングコストまで出してくれると言うローンも出てきています。 これじゃあサブプライムと同じじゃないかと思うぐらいちょっと危うい商品です。金利が上がって新築も売れないので2年間は開発業者が1.5−2%の金利を負担すると言うものも出ています。 つまり8%の金利が2年間だけ6%になりお得感を打ち出していますが、2年経ったら2%も上がって払っていける?と言うことで金利はいつ頭打ちになるかわからない状況でこれも危うい購入方法です。

私がアメリカに来た80年代は金利が15%それが10%、8%に下がって安くなったと大騒ぎしていた時代もありました。つまり金利は15%まで上がる可能性も考えられます。

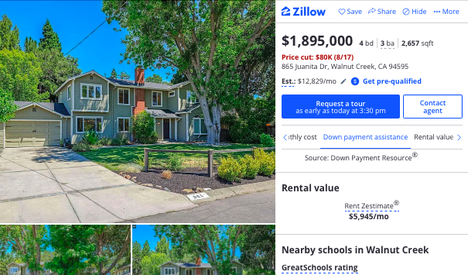

購入VS 賃貸と良く言われますが確かに自宅購入すれば税金控除優遇があり、ローンの金利が毎年の税金の申告で控除できますが、収入により控除額違ってきます。また売却時には1人25万ドル、夫婦で50万ドルまでのキャピタルゲインが自宅として5年間のうち2年使っていれば控除になります。つまり賃貸はお金を捨てるような物とリアルターの多くは言います。確かに家賃と月々のローンの返済金額とさほど変わらなければそれは正しいアドバイスですが、今は違います。家賃とローンを比べるとローンが家賃の1.8倍、メンテナンスなど入れると2倍になっています。例えばこれはWalnut Creekの家ですが、左上のZillowの写真ですが、この家はWalnut Creekで平均的な家で1993年は27万ドルで購入。今$1.895,000で売り出し中ですが30日経っても売れないので8万ドル値下げして今のん値段になってます。

これで20%の頭金で購入すると月々のコストと支払いが$12829/MOで

もし賃貸で借りるとしたら約$6000の家賃。購入すると2倍以上のコストがかかり、修理などが必要になったりするメンテナンスは別にかかってきます。テナントの場合は$6000払えば家のに不具合が出ても自腹を切る必要がないので家賃のみで暮らせると言うことになり。ローン・コストと家賃の幅が縮まらない限り、ベネフィットは得られません。

従って、投資物件として探す場合は今は時期ではないと言うことになります。フロリダのオーランドでAirBNB目的で投資物件を購入した投資家はディズニー客の冷え込みで思惑が外れ、手放す投資家が増えていると言う話で乱立するAirBnBビジネスもオーランドでは50%オフになっても埋まらないようです。

不動産売買は我慢とタイミング。長期保持ができるだけの経済力、売却時の即決力が問われる今日この頃です。

コメントをお書きください